2024-02-25 22:34:29

2024-02-25 22:34:29 浏览次数:

次

浏览次数:

次 返回列表

返回列表 电 话:021-57745252

邮 箱:bsports@xi2020.com

地 址:上海青浦区重固镇崧煌路999号1号楼3层

新闻中心 /News

b体育sports1月猛开8店lululemon下沉、进奥莱动作不停

b体育sports1月猛开8店lululemon下沉、进奥莱动作不停以女性瑜伽服饰起家的加拿大运动品牌lululemon近日发布2024年春夏鞋履系列,正式推出品牌首个男鞋系列。

不久前,lululemon中国首家男装独立门店,也是其在亚太地区的首家独立男装门店,在北京颐堤港正式开业。

一系列动作可见,lululemon正在加速布局男性市场。lululemon首席执行官Calvin McDonald指出,在2024年第一季度推出男士鞋履系列,是lululemon的重要时刻,“建立男性市场的品牌认知度和关注度仍然是我们的首要任务。”

从专注女性运动服饰到如今的多性别、多品类,lululemon显然还有更大的野心想要实现。在五年增长计划的目标下,中国是lululemon需要依赖并挖掘增长潜力的市场。

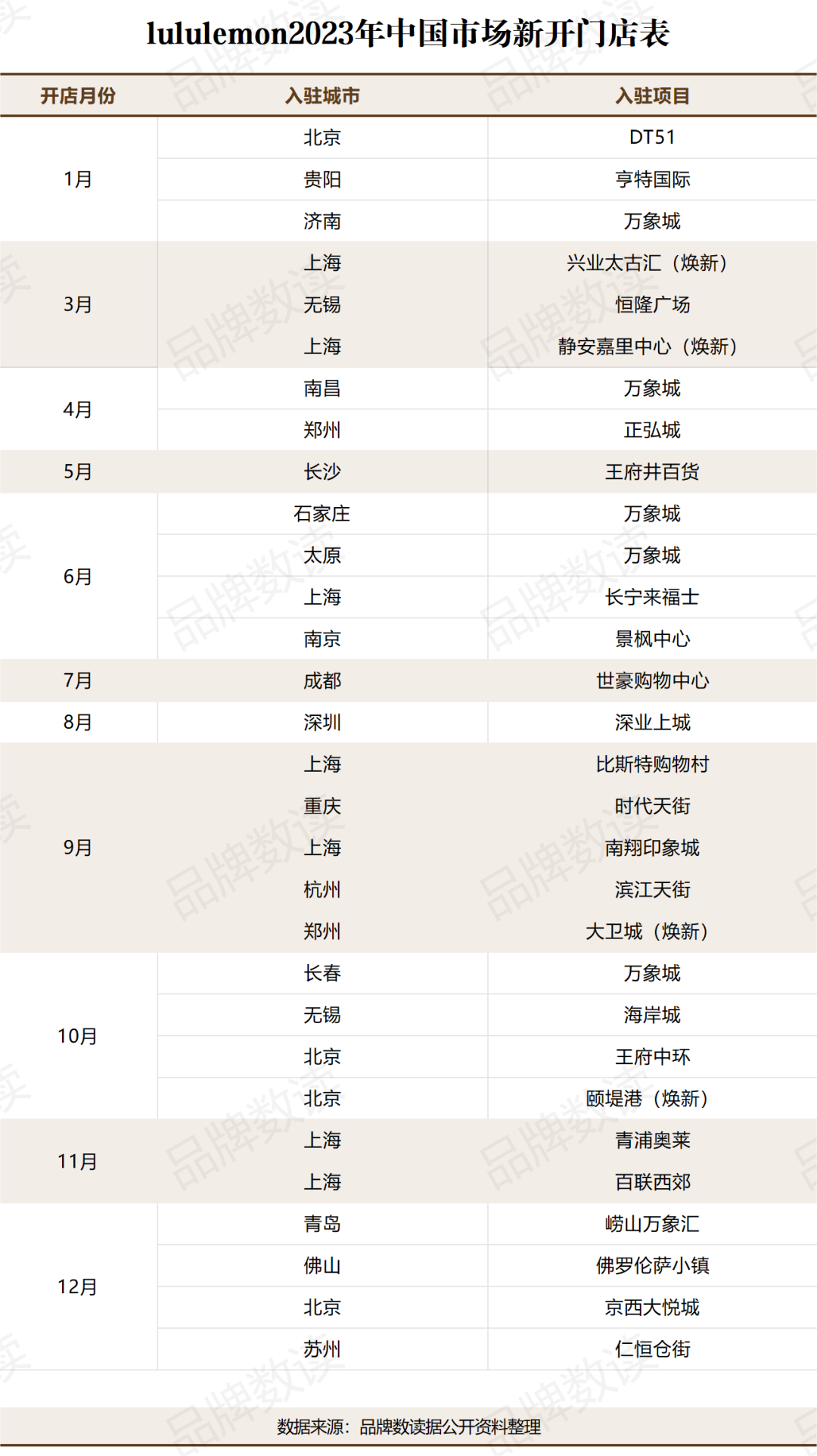

品牌数读据公开资料统计,今年1月,lululemon继续加快扩张,在北京、兰州、福州、深圳、西安、南京、金华七个城市开出8家新店,数量远多于2023年的月均开店数量。

lululemon早在2016年就进入中国市场,全国首店开设于上海静安嘉里中心,近年来开店速度明显提高。

据官网数据,目前lululemon在中国开设了148家直营门店,其中有高达30家是2023年新开门店。

这一数字达到了lululemon的2023年扩张计划,品牌首席财务官Meghan Frank此前表示,2023年lululemon预计净增设45至50家新门店,其中国际市场将开设30至35家新门店,大部分计划在中国开设。

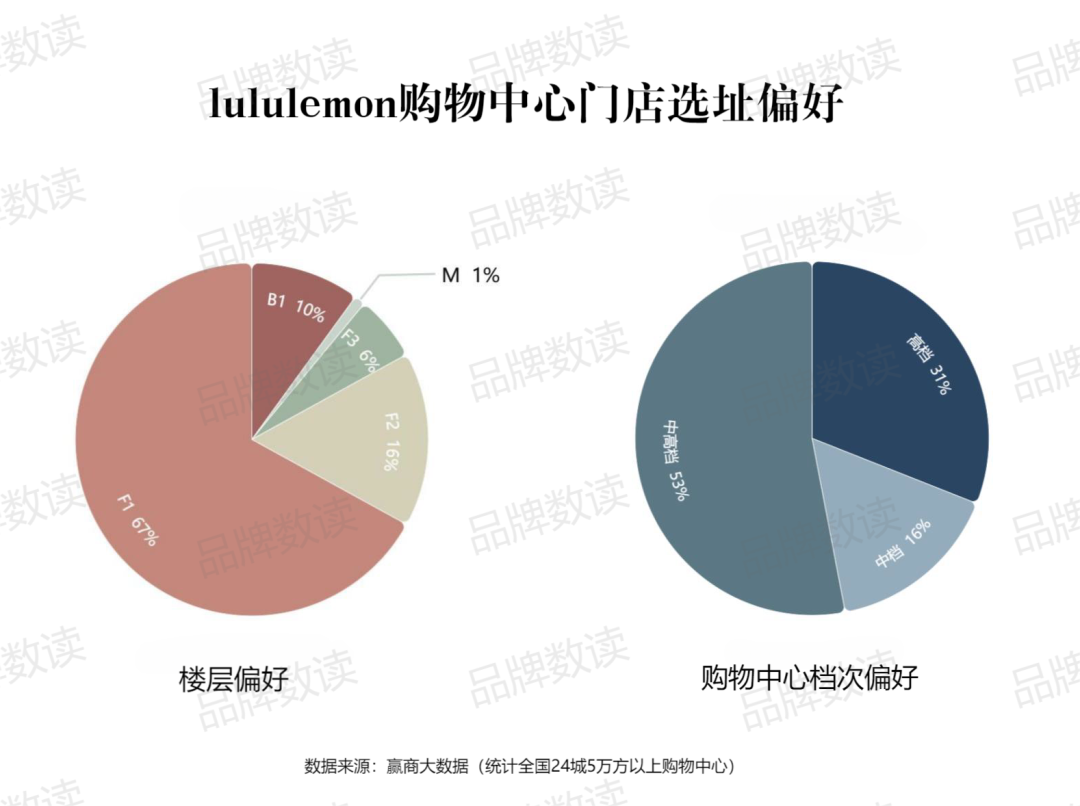

从进驻项目上来看,lululemon对进驻商圈的等级要求较高,青睐选择万象城、恒隆广场、王府井百货等高端购物中心,也积极进驻北京DT51、苏州仁恒仓街等新兴项目。

赢商大数据显示,在全国24城5万方以上购物中心中,超过八成的lululemon门店选址在高档和中高档购物中心,其中53%位于中高档购物中心,31%位于高档购物中心。

lululemon门店大多是以服务和体验为主的大店型,因此多选择在购物中心一层。赢商大数据显示,67%的lululemon门店都位于一层,且其门店大多在一层中庭或者入口处的核心点位bsports,靠近奢侈品、珠宝、美妆等女性消费集中的区域。

类似的大店模式是近年运动品牌渠道策略的趋势:根据不同商业体系,开设旗舰店、概念店、专卖店等店型,门店更注重增加多元的展示区域和体验互动区域,强调店铺形象及消费者体验的打造。

值得一提的是,lululemon已经开启第一轮店铺调整升级。去年的新开门店中有4间门店属于焕新后开业,分别位于上海兴业太古汇、静安嘉里中心、郑州大卫城和北京颐堤港,都是当地核心商圈中头部标杆项目的门店。

其中,位于上海静安嘉里中心的全国首店进行了大规模地焕新升级,临街的三层店铺成为目前lululemon在亚太地区的最大门店。

Calvin McDonald此前提及,对2023年开设的lululemon新店表现感到满意,不论是从从总收入的角度还是坪效,很多表现都超过了预期,“未来我们还将在头部城市比如上海和北京进一步优化我们的店面。”

同时,顺应性价比消费趋势和品牌去库存的需求,2023年不少品牌涌入奥特莱斯渠道。曾经严控折扣的lululemon也在加紧布局,进驻了上海青浦奥莱和佛山佛罗伦萨小镇,上海比斯特购物村门店进行了焕新升级。

lululemon的库存自2022年一季度以来一直处于高位,到去年二季度库存仍在上涨至17亿美元,这也促使其加大折扣促销力度和奥莱渠道建设。最新的第三财季报告显示,库存下降了4%,优于之前预期。

在二、三线月,lululemon开店更加迅猛。据品牌数读统计,lululemon在北京、兰州、福州、深圳、西安、南京、金华七个城市开出8家新店,数量远多于2023年的月均开店数量。

中国市场已经成为lululemon仅次于美国的第二大市场。截至2023年10月29日的第三财季,lululemon在中国市场增速高达53%,远高于北美市场的12%,此前两个财季中国市场也保持了79%和61%的高增速。

据品牌数读统计,当前lululemon的148家门店分布在全国43个城市,上海、北京、深圳三个一线城市的门店数量最多,其次是成都、杭州、重庆、南京、西安等核心二线城市门店数量位于前列。

上述2023年的30家新开门店中,有11家门店开设在上海和北京两个城市,加密一线城市渠道依旧是主要策略。

同时,其余门店均选择在二、三线城市布局,杭州、南京、郑州、长沙、成都、重庆、青岛bsports、长春等城市都有新店开业,覆盖范围包括了东部、中部、西部、北部各个地区的城市。

可以预见,为了继续保持增长,下沉已经是lululemon渠道布局的重要方向,未来二、三线是lululemon渠道扩张的主要空间。

自2022年以来,专注一线城市市场的lululemon将目光下移,快速扩大门店覆盖范围,沈阳、武汉、天津、青岛、福州、兰州、太原、佛山、金华、昆明、石家庄等二、三线城市都有门店陆续开业。

在鞋服行业独立分析师程伟雄看来,lululemon下沉布局的渠道策略是正确的,“中国真正具备庞大消费能力和消费规模的市场就在二、三线城市,和女性在日常美妆方面的消费相比,lululemon千元价格定位并不算高。”

此次首发男鞋系列产品,被看作是lululemon的关键一步。据介绍,这一全新系列包含三款男鞋,将于上半年在北美、欧洲和中国的线上及线下指定门店陆续发售。

首款男女同款运动休闲鞋cityverse将于2月20日在国内上市,另外两款beyondfeel跑鞋及beyondfeel trail越野跑鞋,将分别于3月19日和5月7日正式推出。

在lululemon的五年增长计划中,男装产品线是至关重要的增长点,lululemon目标到2026 年,男士服装业务翻一番,并将收入增加到125亿美元。

进入2022年,lululemon的品类拓展速度明显加快,从2022年3月开始,在不到半年的时间里,lululemon连续推出四个全新品类,包括鞋履系列、网球系列、男士高尔夫系列、徒步系列。

也是在2022年,lululemon开始进军鞋履市场,推出了专为女性设计的跑鞋和休闲鞋,标志着其在全品类女装市场的全面布局。

2023年,lululemon加码男性市场业务的动作频繁,年初签约首位F1中国车手周冠宇进行男裤系列产品推广,去年11月,还在上海虹桥天地开设中国内地首个男装快闪空间。今年初开设独立男装门店也是中国市场男装业务的关键一步。

加码男装市场也是lululemon对当下市场竞争的回应,lululemon正面临着与其他品牌相似定位的运动休闲系列产品的竞争,也受到“平替”等更低价品牌的冲击。

瑜伽服品类火爆,赛道拥挤。耐克在2019年就推出了首个瑜伽系列产品;李宁在2021年重新整合女子运动产品线,将原有的产品延伸到热门运动项目瑜伽中的紧身裤、运动内衣等类目;安踏旗下的多家品牌都在布局瑜伽产品线,还在去年收购了本土瑜伽服品牌MAIA ACTIVE。

程伟雄认为,在当前消费需求多变的中国市场,场景更为细分的品类品牌容易脱颖而出,而全品类品牌反而体现不出差异化、个性化。多元化发展对于lululemon来说是不小的挑战。

2023财年第三季度,lululemon男装业务实现15%的增长,增速略低于女装业务的19%增速和配饰业务的29%增速。

Calvin McDonald 坦言,lululemon男装在全球知名度仍然较低,同时“当宏观环境存在一些不确定性时,男性在服装购买方面可能会变得更加保守”。

市场竞争方面,运动男鞋品类,耐克、阿迪等老品牌占据市场已久,中国运动鞋服市场也有太多专业运动品牌虎视眈眈。过去一年,On昂跑,Salomon萨洛蒙、HOKA ONE ONE霍咖等高性能运动品牌越来越受关注,都在加大中国市场投入。

中高端定位的lululemon能否在中国的二、三线以及更下沉的市场获得增长,男性鞋服产品能否获得消费者的认可,关系着其高增长持续的可能性。

下一篇:MITHRIDATE伦敦时装周正式发布2024秋冬系列「Vita Aeterna · 凡尘之上」

高速扩张会让品牌迷失自我 - lululemon这家曾经伟大的公司,正在变得平庸。在我们看来,且不评价lululemon成功与否,这背后反映的矛盾其实是所有企业管理者都在关注的难题:品牌破圈。当品牌从小众走向主流,如何在保留品牌独特性的同时,把货卖给更多人?

作为瑜伽服品牌,Maia一直被用户当作Lululemon的平替来使用。安踏收购Maiab体育sports,主要也是为了补齐女性运动市场的空缺。因此,安踏能否复刻斐乐的成功,打造属于自己的Lululemon,也成为大众最为关注的事情。总体来看,安踏能否打造出属于自己的Lululemon,虽然有机会,但还是有点难度。